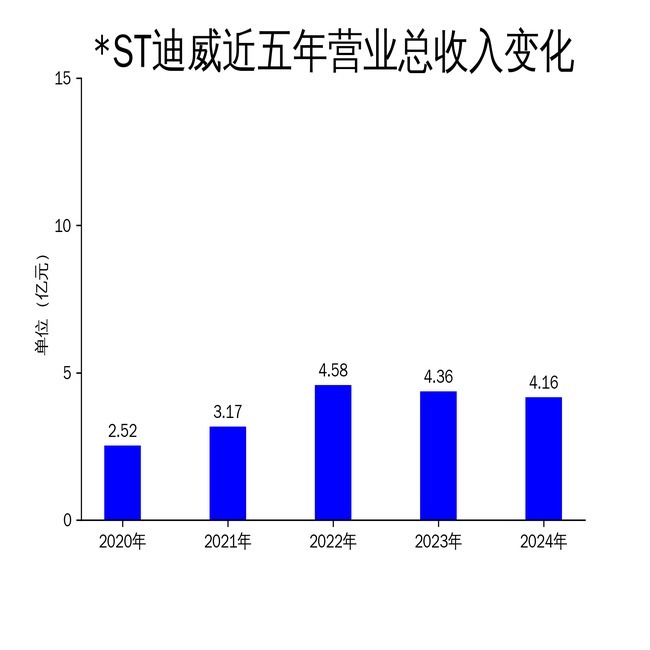

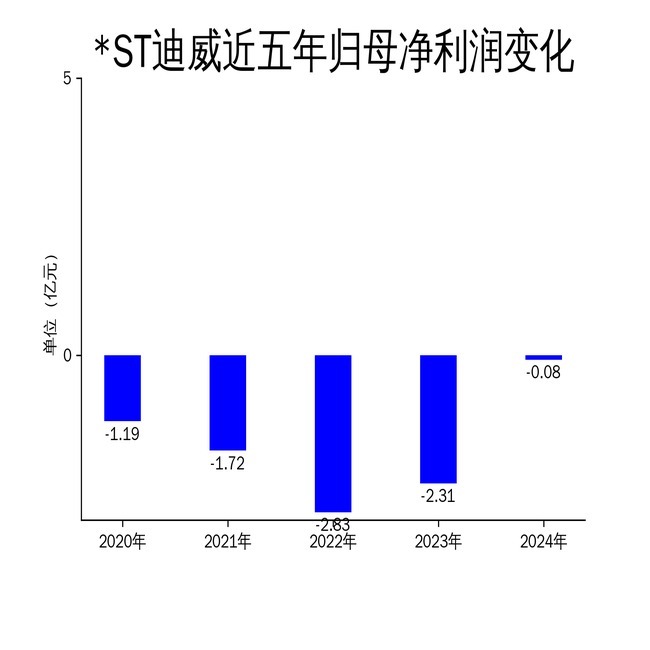

2025年4月30日合法正规的配资平台,ST迪威发布了2024年年报。报告显示,公司全年实现营业总收入4.16亿元,同比下降4.56%;归属净利润为-800万元,尽管较上一年度的-2.31亿元大幅收窄96.39%,但仍未摆脱亏损困境。扣非净利润为-5463.85万元,同比增长75.63%。公司主营业务集中在软件外包和算力系统解决方案领域,尽管在优化业务结构和提升管理效率方面取得了一定进展,但整体经营压力依然显著。

软件外包业务:稳定但增长乏力

ST迪威的软件外包业务近年来表现相对稳定,主要为大型客户提供软件开发服务。报告期内,公司通过优化业务结构和管理效率,试图提升竞争力和经营效益。然而,尽管营业收入和利润较上一年度有所提升,但整体增长乏力,未能实现突破性进展。

软件外包业务的稳定表现得益于公司对大型客户的持续服务合法正规的配资平台,但这也意味着公司在该领域的市场拓展空间有限。随着行业竞争的加剧,ST迪威需要寻找新的增长点,以应对未来可能的市场变化。

此外,软件外包业务的利润率较低,且受客户需求波动影响较大。报告期内,公司未能通过该业务实现盈利,显示出其在成本控制和市场拓展方面的不足。

算力系统解决方案:资源有限,竞争激烈

ST迪威的算力系统解决方案业务处于快速发展期,报告期内公司延续了去年的任务开展态势,继续专注于该业务的开展。然而,由于自身资源有限,外部环境多变,竞争更加激烈,公司在算力系统解决方案领域的经营绩效并不理想。

报告期内,公司尝试通过硬件集成深度和系统服务范畴的延伸,为未来业务发展进行储备。然而,这些尝试并未在短期内带来显著的业绩提升,显示出公司在技术创新和市场拓展方面的不足。

算力系统解决方案业务的未来发展潜力较大,但ST迪威需要加大研发投入和市场拓展力度,以在激烈的市场竞争中占据一席之地。否则,该业务可能难以成为公司盈利的主要来源。

财务压力:应收款项减值与股权激励费用

报告期内,ST迪威的亏损主要源于应收款项和其他资产减值损失的计提,以及股权激励费用的计提。这些因素对公司的财务状况造成了较大压力,进一步加剧了公司的经营困境。

应收款项减值损失的计提反映出公司在客户信用管理和应收账款回收方面的不足。这不仅影响了公司的现金流,还增加了财务风险。公司需要加强应收账款管理,以降低未来可能出现的财务风险。

股权激励费用的计提虽然有助于激励管理层和核心员工,但在公司尚未实现盈利的情况下,这一费用的计提进一步加重了财务负担。公司需要在激励措施和财务稳健性之间找到平衡,以确保长期可持续发展。

总体来看合法正规的配资平台,ST迪威在2024年面临较大的经营压力,尽管在软件外包和算力系统解决方案领域取得了一定进展,但整体业绩仍未达到预期。公司需要在业务拓展、成本控制和财务管理方面采取更加有效的措施,以应对未来的市场挑战。

辉煌优配配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯